本文为今天下午在中国物流与采购联合会公路货运分会2018年物流与货运行业发展论坛上演讲的部分内容:

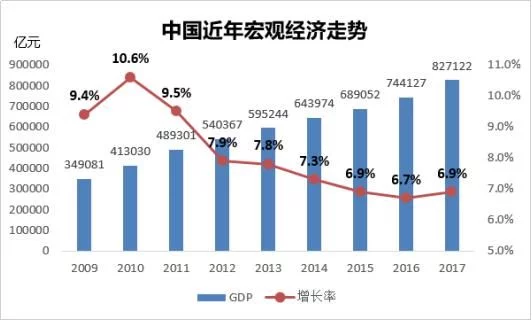

首先我们来看第一张图,2017年末,中国GDP总规模达到82.71万亿元,增速比上年同期提高 6.9%。中国经济发展进入关键阶段,从高速增长进入中低速增长,呈现L型走势。中国经济进入新常态。各行各业都将面临市场饱和、竞争加剧,企业需要依靠自身的技术创新及管理效率提升增强企业竞争力。

中国2009-2017年GDP总额及增速比例

再看第二张图,中国社会物流总费用达到12.1万亿元,全年社会物流总额252万亿元,占GDP的比重达到14.9%。从趋势上来看,中国社会物流总费用占GDP的比重随中国物流运行质量的稳步提升,比例将进一步下降。在这样的趋势下,按照GDP现有增速进行推算,按照GDP每5年增速下降0.5%进行推算,到2040年达到276万亿元左右水平,社会物流总费用占GDP的比率按10年内每年下降0.2%,10年后每年下降0.1%计算,到2040年物流费用占比为11.5%,社会物流总费用达到31.7万亿元规模。

中国2009-2017年社会物流总费用及其占GDP的比例

在这里,我判断未来中国物流业有三个大的机遇:

机遇一:从宏观环境来看,中国经济发展面临结构转型,高质量发展成为新的经济发展要求,供给侧结构性改革成为发展主线路,各行各业需要“降本增效”,孕育千载难逢的“大机遇”;

机遇二:中国物流总费用预计到2040年占GDP比重不低于10%,我们正在做一个未来超过30万亿元市场规模的“大蛋糕”;

机遇三:国家将建设供应链强国定为国家战略,2017年底,国务院办公厅发布《国务院办公厅关于积极推进供应链创新与应用的指导意见》,将发展供应链上升为国家战略,制定明确的发展目标:“到2020年,形成一批适合我国国情的供应链发展新技术和新模式,基本形成覆盖我国重点产业的智慧供应链体系。供应链在促进降本增效、供需匹配和产业升级中的作用显著增强,成为供给侧结构性改革的重要支撑。培育100家左右的全球供应链领先企业,重点产业的供应链竞争力进入世界前列,中国成为全球供应链创新与应用的重要中心。”政策春风培育中国供应链全球百强企业。

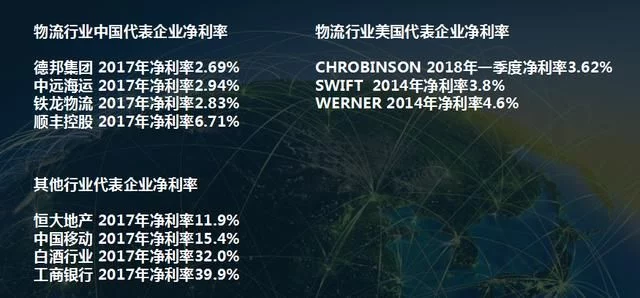

刚刚对物流业未来趋势的判断非常振奋人心,让我们再回到现实。下面让我们看一组数据,下图的数据是我从上市公司财报中整理的数据,我们可以看到,2017年中国四家知名物流上市公司除顺丰外净利率比例在3%左右,仅顺丰较高在6.71%。同样,美国物流业代表企业的净利率CHROBISON、SWIFT、WERNER这三家公司的净利率也就在3-5%水平。

让我们看看其他行业的净利率水平,地产行业恒大地产2017年净利率11.9%,中国移动15.4%,白酒行业净利率32%,工商银行净利率39.9%。

中美物流业及其他行业上市公司净利率

从上面的对比我们可以知道,物流业尽管在由劳动密集型向知识密集型发展,在转型升级,但总体仍是利润率水平较低的行业。

通过上面的分析,我判断未来中国物流业有以下五个趋势:

趋势一:行业集中度会加速集中,企业兼并重组、产业整合加速;

趋势二:物流业会进行经济结构转型,新经济、新技术、新商业会加速出现;

趋势三:科技创新是第一生产力,智能仓储、无人机、无人驾驶、新能源汽车、智能调度方案等;

趋势四:中国的Fedex,Con-way Freight、Swift、Ch.Robinson会尽快出现;

趋势五:立足中国、布局全球。现在菜鸟网络很大的一个发展重心是全球化,随着国家鼓励供应链百强的发展,未来会有更多的供应链强企走出国门,去做北美、欧洲全球市场的业务。

以上是我对中国未来物流业宏观发展趋势的分析与判断。