本文将带领大家进一步了解美国零担市场,对比中国零担市场有哪些差异:

1、中美零担市场规模现状如何?

2、中美零担市场龙头企业有哪些?市场格局分别如何?

3、美国零担市场有什么特点?

1. 中美零担现状

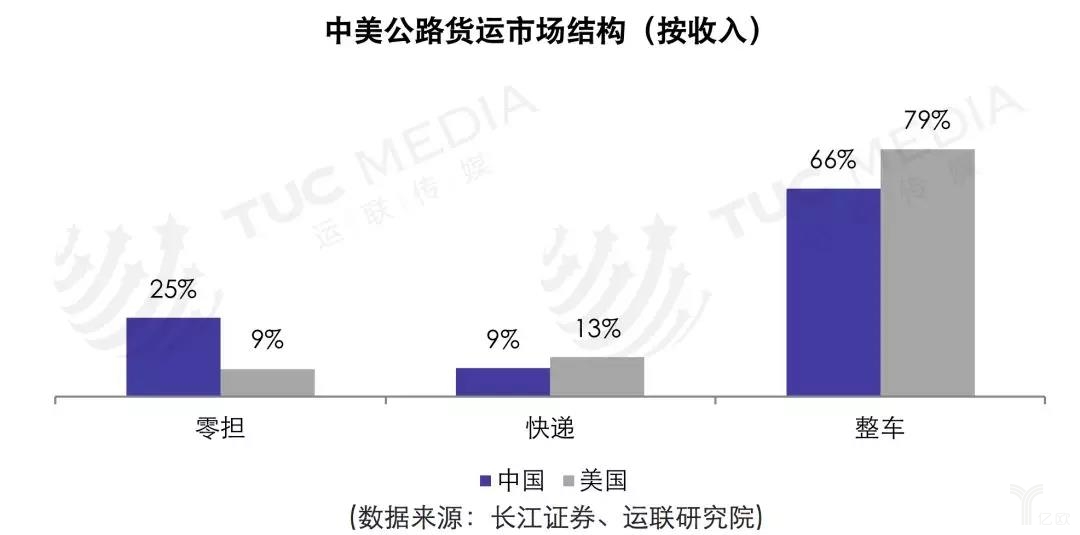

1.1 中美公路货运市场结构

2016 年我国公路货运量达 334 亿吨,规模约为4.6万亿, 其中零担规模 1.1万亿占比 25% ,快递与整车占比分别为9%、66%;对比美国,零担、快递、整车占比分别为:19%、35%、46%。

1.2 中美零担市场规模

(1) 中国零担市场规模

2016年,我国零担市场预估为1.1万亿,2020年预计达1.99万亿。

(2)美国零担市场规模

据美国货运协会预测,美国国内生产总值2017年增长2.3%,2018年增长2.6%。货运方面,2017-2023年,所有模式的货运量2017年将增长2.8%,之后平均每年增长3.4%,预计到2028年将达到207.3亿吨。

Forecast预测,到2023年整车吨位将增加2.7%,到2028年增长2%,到2023年零担货运量将增长3.3%,到2028年将增长2.9%,卡车运输货运吨位份额将由2016年的70.6%下降至67.2%。

2. 中美零担市场格局

2.1 美国零担

美国物流企业一般经营范围广泛,16年零担top20中有70%在做跨界,以FedEx为例,旗下分为FedEx Express(快递)、FedEx Freight(零担)、Genco(仓配)等子公司,可以提供多种物流相关服务。

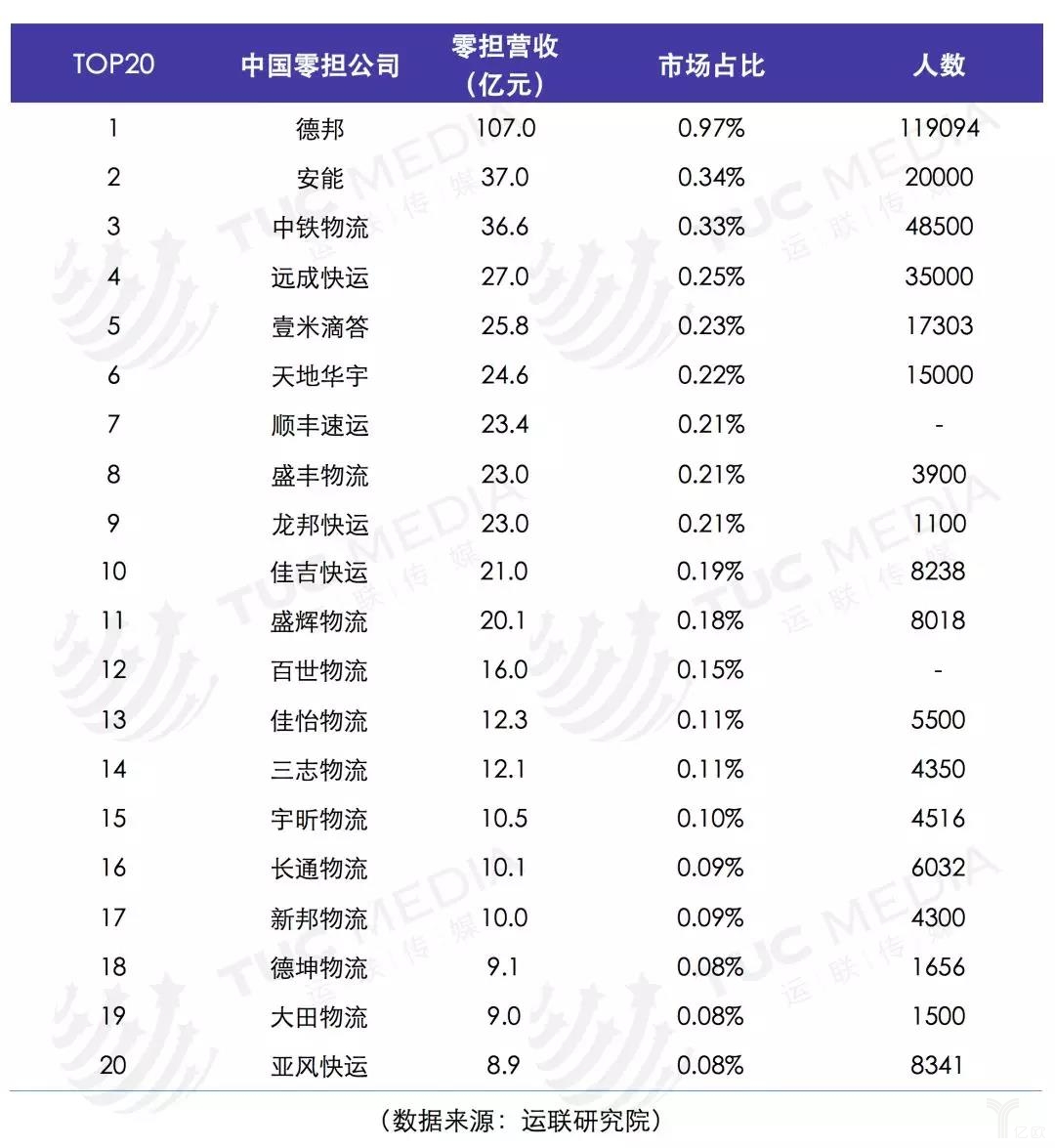

2.2 中国零担

相较于美国,中国零担市场尚未成熟,企业跨界较少,16年零担TOP20中60%的企业只做零担,企业发展更加专注。

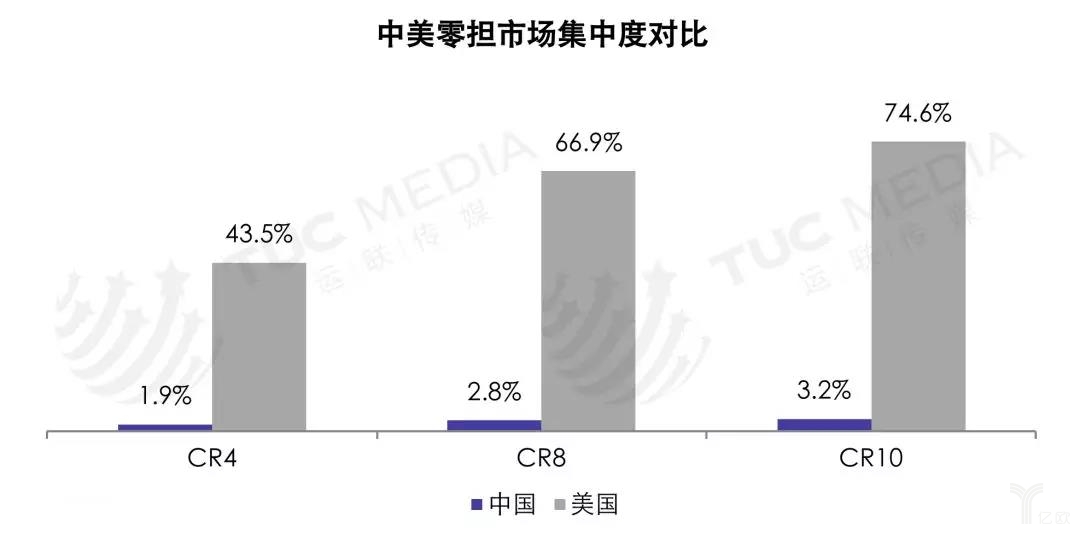

2.3 中美零担集中度占比对比

相对与美国,我国零担市场起步较晚,发展尚未成熟,未形成稳定的寡头市场,其中CR4、CR8、CR10分别为1.9%、2.8%、3.2%,远低于美国零担市场43.61%、66.94%、74.58%的集中度。

3. 利润成本分析

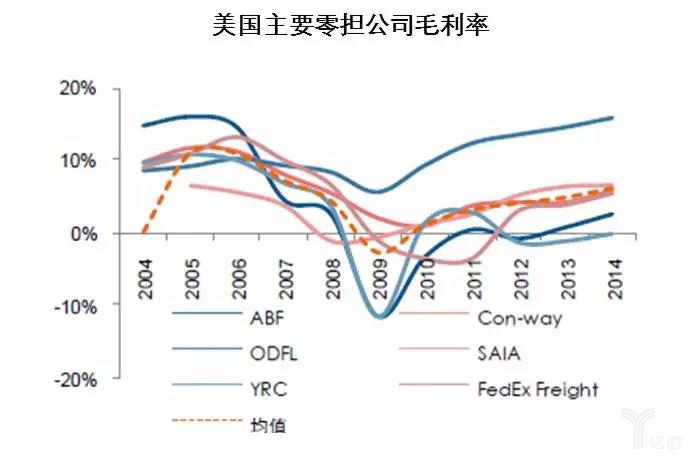

3.1 美国零担行业毛利润

美国零担运输行业2012-2014年的平均毛利率分别为4.04%,4.82%和6.08% ,零担运输行业的平均毛利率仅为快递行业的一半。

主要原因归结于零担与快递面对的客户对象不同和单价差异,快递行业由于产品特点更易应用现代技术手段提高货物周转率,降低了人力成本,其次零担与快递单价相差较多,更加减少了零担行业的利润水平。

数据来源:长江证券研究报告

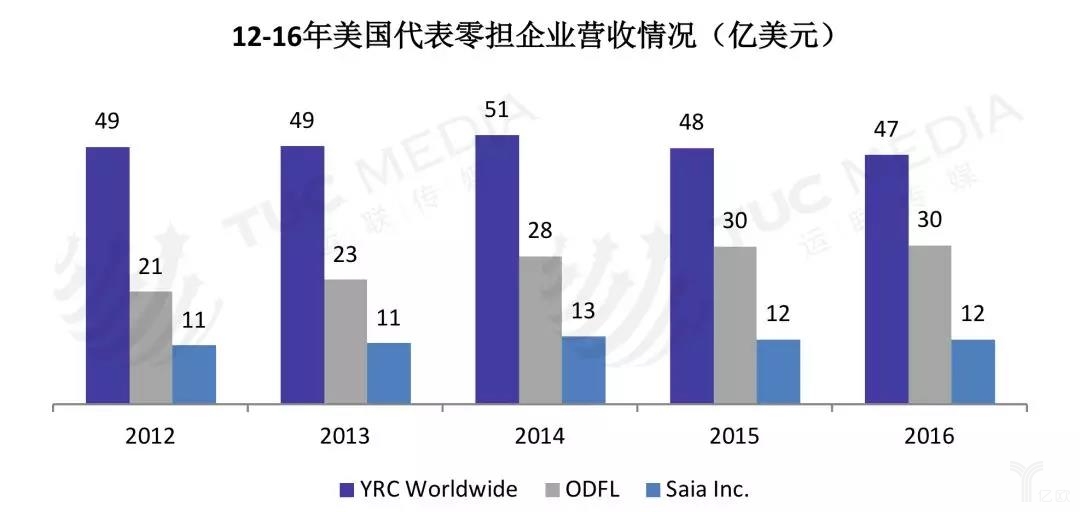

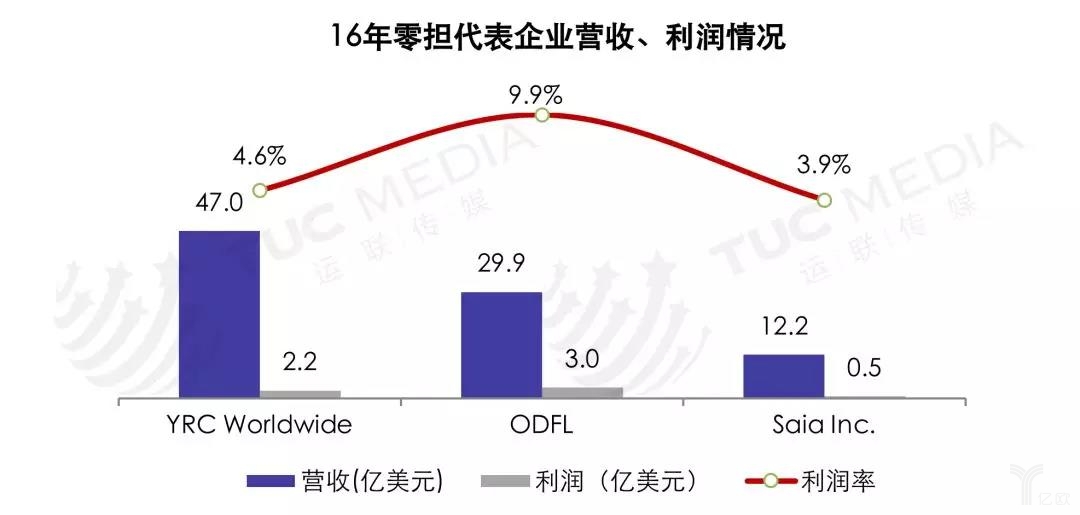

3.2 美国零担企业营收、利润情况

YRC、ODFL、Saia这三家美国物流企业主营业务以零担为主,12-16年,营收变化不大,收入来源稳定,体现了美国零担市场的高成熟度与高饱和度。

利润率方面,相较于快递12%左右的高利润率,美国零担市场利润率较低,普遍在5%以下,其中ODFL依靠多项增值服务以及强大信息技术,16年利润率达9.9%远超平均水平。

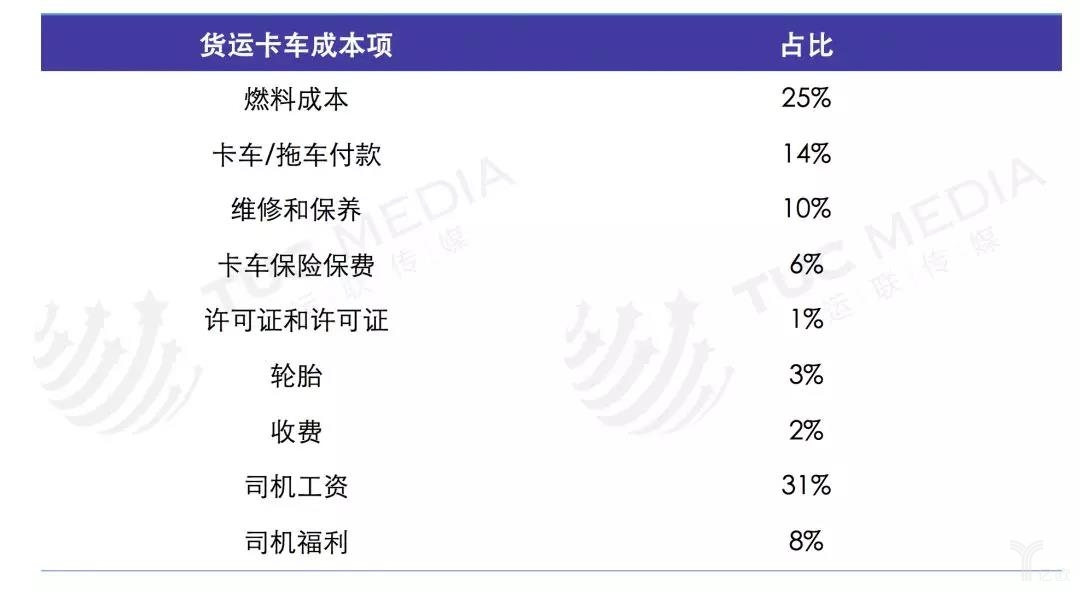

3.3 美国物流用车成本

美国公路物流企业达到55000多家,多数企业拥有车辆不到5辆,90%的运力掌握在个体司机手中,其特点是净利润率为7%或更低,大多数运营商的利润率约为5%。

运营商必须面对的主要运营开支如下:

3.4 货运行业生产价格指数变化

据美国2004年至2016年交通运输行业的生产者价格指数可看出,尽管2007年至2009年(经济衰退期间)以及2014年至2016年期间出现适度下降,但相对价格整体属于上升趋势。

其中企业购买铁路运输服务所需的成本增长了54.7%,比其他运输模式都快。购买卡车运输、水运和空运服务的成本也有所增加,但卡车运输服务的增长率(27.4%)略低于水运(29.9%)和空运(33.9%)的运输服务率。

4. 美国零担市场特点

4.1 行业集中度高

美国是全球物流行业发展最为成熟的国家,其第一特点即行业集约化程度非常高。巨头企业占据了较高的市场份额,吸收了绝大部分的货量,其他企业营收规模和市场份额相差不大,集约化使其完成了整个物流市场的整合。

如2016年FedEx、YRC、XPO、ODFL、UPS五大企业占据了美国零担市场55.42%的份额,相较于美国,我国物流行业正朝向集约化发展,快递系企业集体进军快运,并组团上市完成资本的原始积累,零担行业朝向行业集约化方向前进。

4.2 企业通过并购完成布局

美国零担货运企业另一显著特点即整合并购现象频繁,是企业快速扩张,丰富产品业务,完成全国甚至全球企业网络布局的关键。

如XPO通过收购迈进了行业前五,FedEx通过收购RPS开展Ground业务,后续通过收购Bongo、Genco等企业,完善下辖Supply Chain服务。

目前美国零担物流行业已经处于成熟与联盟阶段,属于寡头垄断市场,行业大规模整合兼并的热度已经退去,市场格局趋于稳定。

4.3 产品差异化、货源固定化占比高

美国零担企业的固定客户占比较高,72.7%的货源来自固定客户,且产品定制化程度高,产品差异化明显,其中52.3%的产品服务属于定制化服务,极大满足制造业、商贸类B端客户的个性化需求。

企业采用轴幅中转的网络运作模式建立覆盖全国乃至全球的零担运输网络,利用信息化和现代管理手段,实现资源优化配置,行业竞争也由初级的价格竞争转至服务质量竞争。

当前我国零担货运行业仍处于成熟阶段前期,服务客户由零散转向固定为主,产品由标准拓展至定制化,由低价竞争转向高质量竞争。

4.4 信息化、标准化水平高

美国零担货运率先进入信息化、标准化行业阶段,借助先进的信息技术和独特的客户体验赢得了市场青睐,在提高行业服务质量的同时,获得了超出行业平均水平的利润率。

美国零担行业信息化的典型代表为ODFL,公司在IT 网络及基础设施的研发投入占营业收入的1%左右,远超同行的0.2%-0.3%,率先实现货物的全程可视化追溯,高质量的服务为其带来远超同行的毛利率,甚至超过快递行业毛利率水平。

FedEx、UPS等企业紧跟信息化、标准化产品的脚步。国内企业同样看到信息化、标准化高质量产品服务带来的好处,都在布局高端零担运输服务,如德邦精准卡航、佳吉定时达、华宇定日达、顺丰重货等。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58