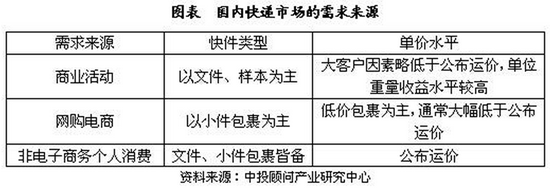

一、需求来源中投顾问在《2017-2021年中国快递业投资分析及前景预测报告》中表示,快递由于其快速运输、上门收寄、收费较高、消费分散等特征,主要以运输轻小货物为主,市场定位于满足对时间敏感、需要上门服务的客户运输需求。国内快递业需求来自于商业活动和私人消费,其中私人消费包括网购电商和非电子商务类个人消费。从快递收入比重来看,商业活动占比约为40%;私人消费为60%,绝大部分为电商需求。商业活动所产生的快递需求以文件、样品等小件为主,单位定价水平较高,且文件类单件、单位重量成本明显低于包裹。网络购物电子商务形式是由于高科技技术和零售商业模式的创新,将线下消费转移到线上,并实现了无地理位置限制的消费模式,从而产生了巨大的快递需求。目前国内网购电商产生快递需求主要为低价包裹,运价较低。个人消费来自于普通消费者日常生活需求,如寄送礼品、文件等。未来居民消费水平的提升和大众对效率和品质的追求是个人消费快递业务快速增长的助推力。

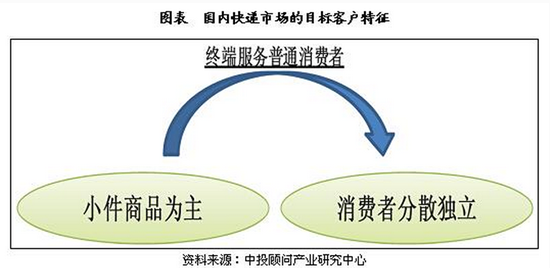

二、客户特征通常而言,快递运输的均是小件物品或文件,其一端或者两端(寄件方或收件方)直接连接普通消费者。与其他物流形式主要服务企业级客户不同,快递直接服务于广大普通消费者。快递具备明显的普通消费属性,其目标客户为“散户”特征非常明显,消费者独立分散分布广泛。如果没有很好的终端用户体验,快递运营商难以使普通消费者产生用户粘度。因此,终端服务对快递运营商至关重要,是取得市场地位和品牌优势的必要手段之一。

私人消费客户主要是以网络购物需求旺盛的年轻一代消费者。私人消费者从最初网络购物的“淘便宜”到消费模式逐步发生变革,线上消费逐步替代线下,网络购物将成为年轻一代消费者日常的消费习惯。快递服务逐步发展成为网络购物必须的一种消费方式,成为私人消费者的消费产品,消费属性将日益显现。此外,中投顾问在《2017-2021年中国快递业投资分析及前景预测报告》中指出,企业客户主要集中于高科技产业、金融保险业、通讯行业、汽车业、医药保健业以及时尚服装业等行业。企业生产和销售对时间要求越高的产品,对快递的需求尤为明显。三、国内快递市场竞争现状分析1.快递巨头资本争夺中投顾问在《2017-2021年中国快递业投资分析及前景预测报告》中指出,2015年以来,我国快递行业已经进入全方位拥抱资本的阶段,资本市场的运作已经被视为维持地位或者弯道超车的必备条件,而资本的推波助澜也加剧了行业内的明争暗战。除了在A股借壳上市的4家快递企业之外,中通、百世、德邦、全峰、天天等都在谋划上市,快递行业开始进入资本追逐阶段。

2、快递市场并购重组动态中投顾问在《2017-2021年中国快递业投资分析及前景预测报告》中指出,2015-2016年,申通收购天天快递,京东和达达合并,阿里战略投资圆通速递,顺丰联合数家快递公司共同投资5亿元成立“丰巢科技”,圆通和汇通加入菜鸟驿站,“通达系”快递企业各自抱团的态势愈演愈烈。快递企业与电商平台深化合作,加强线上线下衔接的紧密性,市场竞争格局生变,抱团取暖已成为趋势。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58