大国重器,近年来,新兴数字科技赋能下的制造业,正成为中国经济复苏崛起的主引擎。

但同时,从专精特新“小巨人”到“隐形冠军”,中国制造企业们却一直备受高成本物流供应链之苦。

据公开数据,2021年,中国物流成本高达16.7万亿元,占GDP比重为14.6%。而日本为8.5%,德国为8.1%,美国仅在7.5%-8%之间。

物流大动脉迟缓阻塞,必将影响着中国制造业在国际产业分工洗牌中的优劣与成败。

对此,3月25日,中央在《关于加快建设全国统一大市场的意见》中明确提出,要推动国家物流枢纽网络建设......支持数字化第三方物流交付平台建设,推动第三方物流产业科技和商业模式创新,促进全社会物流降本增效。

传化集团董事长徐冠巨在接受采访时也认为,技术创新将破解物流供应链的痛点,并将提升供应链效能。

正是基于这一思路,过去二十余年间,徐冠巨带领着传化智联all in数字化。

如今,传化智联以数字科技为“底座”,以智能公路港与传化货运网为“双轮”,已经能为中国制造企业提供端到端的智能物流供应链服务。

传化智联总裁姚巍表示,“我们的数字供应链,好比让实体企业‘寄快递’。”

这不仅是一种幽默化的比喻,更预示着科技大爆发时代下物流供应链的新航向——要成为中国智造的“数字物流沃土”。

与“Made in China”同频共振,传化智联或将有望成为中国数字物流供应链的最优解。

产业数字化“新贵”崛起

2021年,传化智联实现跨越式发展,并加速向数字物流“大纵深”突进。

年报数据显示,报告期内,传化智联实现营收353.92亿元,同比大幅增长64.64%,归属于上市公司股东的净利润为22.49亿元,同比增长47.87%。

拆解营收结构来看,传化智联业绩的高增长主要源于旗下物流业务板块的优异表现。

2021年,物流业务板块营收达到274.24亿元,同比大幅增长77.3%,占总营收比重达到77.49%,较2020年提升5.54个百分点。GTV为987.52亿元,经营性利润4.97亿元,同比大幅增长144.96%。

其中,线下智能公路港业务稳健增长,营收为13.45元,同比增长27.53%。

同时期,线上网络货运业务的表现最为亮眼,占总营收比重达到48.61%,较2020年大幅提升17.13个百分点,较2021H1环比提升3.88个百分点。

这也意味着,目前,网络货运业务已经成为传化智联这艘巨轮航行的主动力引擎。

继续细化来看,网络货运平台业务主要通过传化货运网线上数字化平台,为制造企业提供整车服务、零担服务以及云仓服务三大业务体系。

2021年,传化智联整车服务交易额持续增长,达到202.5亿元,实现主营收入172.05亿元,同比增长154.25%,实现营业利润4.46亿元,同比增长163.72%。

零担服务是去年9月推出的新业务。虽然只运营了三个多月,但仍实现了高速扩张。

截至报告期末,零担数字平台实现运力上线1.2万条,覆盖城市(含县、县级市)1092个,签约落地配合作方55家,累计发展用户24873家,其中货主端用户24858家,承运商端用户3437家。

与运力资源建设、运力网络铺开同步,零担数字平台也开始起量。

9月以来,平台已累计发送订单27782票,货运量67815吨、15.7万方,累计实现交易额2414.80万元。

云仓服务方面,2021年,传化智联聚焦化工、高科技、消费、车后四个行业,重点打造了基地仓、前置仓、共享仓等云仓产品,并实现了高质量增长。

报告期内,云仓服务营收为6.55亿元,较去年同期增长23%,毛利率为5.4%。

截至2021年末,仓运配业务已服务客户712家,全国自营仓面积50.1万平方米,同比增长30%,自营仓年发货件13.37亿件,同比增长97.5%。

找寻网络货运平台业务持续高增长的秘密,懂财帝发现,这在很大程度上与传化智联长期all in数字化有关。

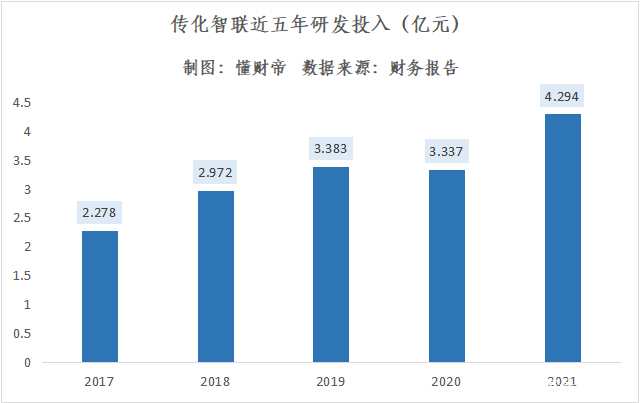

研发投入是最直接的例证。2021年,传化智联研发费用为4.294亿元,同比增长28.69%,较2017年增长了近一倍。

受益于持续的高研发投入,传化智联物流业务板块已蜕变成为行业的数字科技先锋。

截至报告期末,物流业务已获得国家授权专利32件,其中国家发明专利24件,外观专利与实用新型专利6件,获得软件著作权115件,并且相关专利技术、软件产品已全面应用于传化智能物流平台建设的多个方面。

而这只是一个开始。

可以预见,伴随着数字科技与物流供应链的碰撞与融合,一个产业数字化“新贵”——传化智联,将在中国大地迅猛崛起。

数字物流的“飞轮效应”

回到行业视角。当前,从国家政策到产业链上下游供需,几乎所有的因素都在推动着物流供应链,这一中国经济的“大动脉”实现数字化、智能化深度转型。

以上文提到的《关于加快建设全国统一大市场的意见》为例。该文件明确提出,建设全国统一大市场的主要目标之一,就是为了促进现代流通体系建设,降低全社会流通成本,以及支撑科技创新和新兴产业发展等。

对此,中国银河证券在研报中认为,《意见》的主要目的在于打破市场分割,疏通制约经济循环的关键堵点。中长期来看,《意见》立足内需,为我国物流供应链的安全和效率打下坚实基础。

中银证券、广发证券也认为,数字基础设施建设、流通网络建设将有望打通区域市场壁垒,推动全国智慧物流产业的发展,并利好物流头部企业。

政策是产业现实的反映。在制造业领域,数字物流是关键基础设施,而国内制造企业对数智化供应链的需求早已呈现喷涌之势。

但一位行业人士告诉懂财帝,国内部分传统供应链的数字化程度极低,物流信息更新滞后,产品与服务单一,与制造业难以形成协同效应,已经成为“数据孤岛”。

此外在需求端,近年来,伴随着中国制造业进入柔性化生产阶段,制造企业对物流需求、消费者需求、库存管理等动态变化已有更高的要求。

传化智联深耕物流供应链二十余年,深刻了解中国制造企业面临的痛点与困境。

2021年,其智能公路港板块加速向3.0智慧物流园区模式进击。

报告期内,传化智联积极拥抱华为、海康、中国电信等高科技企业,并基于人工智能、云计算、物联网、区块链等“黑科技”,共同搭建升级了多个智能架构系统。

受益于数字科技的全面列装,目前,传化智联智能公路港已从单个基础物流设施,进化为数智化的城市物流中心,并围绕“物流企业、货车司机、商贸企业”形成了新数字物流生态圈。

智能物流服务平台方面,去年4月,传化智联整车服务业务推出了承运产品“融易运”,旨在联动“陆运通”,为制造企业提供集运费合规结算、专属运力池建设、承运商管理、全链路数据分析以及金融服务为一体的数字化综合解决方案。

9月,传化智联根据制造业供应链成本高、效率低,数字化程度低、不可视,服务难保障等行业痛点,发布了传化大票零担数字化服务平台。

传化智联内部相关人士表示,公司希望以平台化的方式,既为零担企业提供数字科技服务,又为货主企业提供“快递式”的物流服务。

在懂财帝看来,零担数字平台的推出是传化智联物流业务发展过程中的一个重要节点。

这意味着,传化智联围绕数字货运领域的布局已经全部完成,即线上以传化货运网为统一出口,形成整车、零担、云仓业务布局,全面发力公路领域的数字货运。

其中,重资产的智能公路港聚焦线下城市数字物流生态,是物理底座与基石。

轻资产属性的传化货运网整车服务、零担服务以及云仓服务聚焦线上数字物流生态,与智能公路港服务、金融服务深度协同,共同向制造业企业输出一体化数智供应链解决方案。

这是“重”与“轻”的融合之道,也是传化智联物流业务之间的飞轮效应,将为其注入更强劲的增长动能。

价值爆发前夜

产业数字化浪潮澎湃激荡,重仓数字整车与零担物流赛道的传化智联,正航行在最广阔的蓝海市场。

公开数据显示,公路货运市场是中国物流业最主要的运输方式,公路货运量占物流总运量的比重在75%左右。

而其中,整车、零担物流运输又是公路货运中体量最大、痛点最明显的两个细分赛道,2020年合计市场规模约为5.33万亿元,约占中国物流成本总支出的35.78%。

据灼识咨询发布的研报,2020年,中国公路运输市场总规模超过6万亿元,但数字货运平台的GTV仅占整个公路运输市场的4%。预计到2025年,这一占比将达到18%。

但与此同时,行业中也有众多玩家察觉到了新商业机遇,他们纷纷入局,希望能从中分一杯羹。

懂财帝结合华创证券研报,将主要玩家们分为三类。

其一是互联网科技公司,这类玩家依靠线上货运信息撮合平台,切入交易端与增值服务端。

其二是专业运输型公司,他们既打造互联网货运信息平台,也自建车队开展运输服务。

其三就是以传化智联为代表的,轻重模式结合的综合型物流供应链服务平台。他们既有领先的数字科技,又能基于线下智能公路港为制造企业提供更多元丰富的数智化解决方案

对比来看,三类玩家虽然各有优势,但目前,以传化智联为代表的数字物流服务平台显然更契合中国制造企业的数字化转型需求。

将视角转移到资本市场,优秀的创业公司总是有着相似的战略规划与成长路径。

如今,京东物流正同样以数字科技为驱动力,为客户提供仓储、综合运输、大件、冷链等一体化供应链解决方案。

市值方面,截至4月25日收盘,京东物流总市值为1022.35亿港元,约合人民币855.82亿元。

与之相比,传化智联与京东物流所处的细分赛道不同,但以业务盈利的估值标准来看,传化智联最新总市值仅为168.01亿元,动态市盈率仅为13.46倍,这明显处于价值低估状态。

实际上,券商研究机构等敏锐的“掘金者”早已嗅到了价值腾飞的机遇。

西南证券在去年年底发布的研报中表示,得益于公路港业务投产放量和租金上升带来的坪效提升,以及公司网络货运平台业务起量的营收和毛利增加,叠加公司供应链业务结构性调优带来的毛利率提升,给予公司“买入”评级,2022年目标价为10.90元,PE为18倍。

华创证券在今年年初表示,看好传化智联公路港转型夯实线下业务底盘,以及网络货运平台带来线上业务超预期的增长可能性。维持“推荐”评级,一年期目标价为10.71元。

另外,年报发布后的4月26日,传化智联股价即高开5%。

按照最新收盘价粗略计算,传化智联股价短期内或将拥有80%左右的涨幅空间。

再将视野延伸到海外,参考美国零担巨头ODFL与罗宾逊物流的价值成长路径。过去数十年间,两家公司与美国制造业转型升级发展同步,如今市值分别为318.33亿美元、130.58亿美元,约合人民币2086.34亿元、855.81亿元。

据此长期来看,未来,当中国制造企业数字化转型进入“深水区”,他们会发现数字物流供应链将愈加重要。

届时,庞大的需求将凝聚为数字物流风暴,而服务中国智造的传化智联将进入星辰大海,拥有无限的成长空间。

以未来视角看现在,中国数字物流供应链的领航者传化智联,正处于价值爆发前夜。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58